La CGT propose une autre réforme du système des retraites

Les ressources nécessaires pour financer nos propositions sur les retraites

Comme le gouvernement n’a jamais voulu augmenter les recettes, l’ajustement s’est fait sur les dépenses.

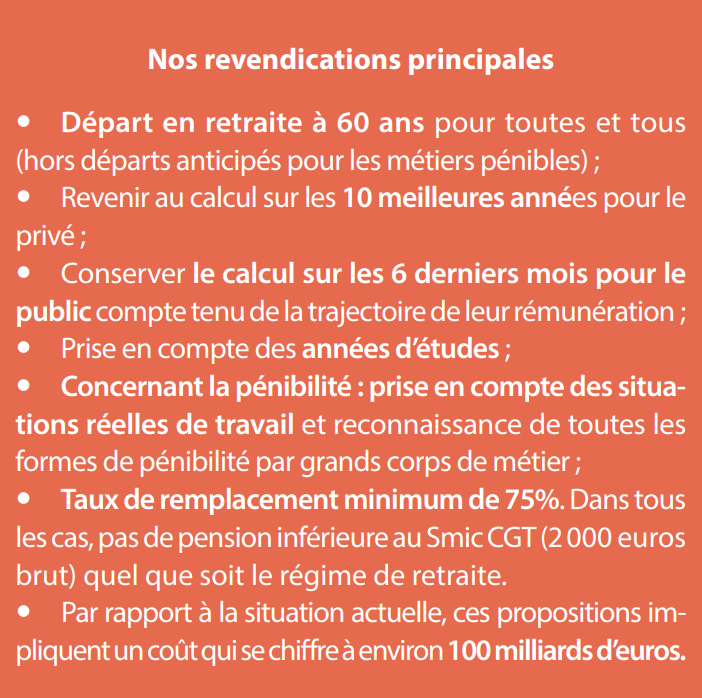

À système constant, une forte dégradation du niveau de pensions des retraités est donc prévue. Pour l’éviter et assurer un niveau de retraite décent et un âge de départ convenable pour l’ensemble du monde du travail, nous proposons :

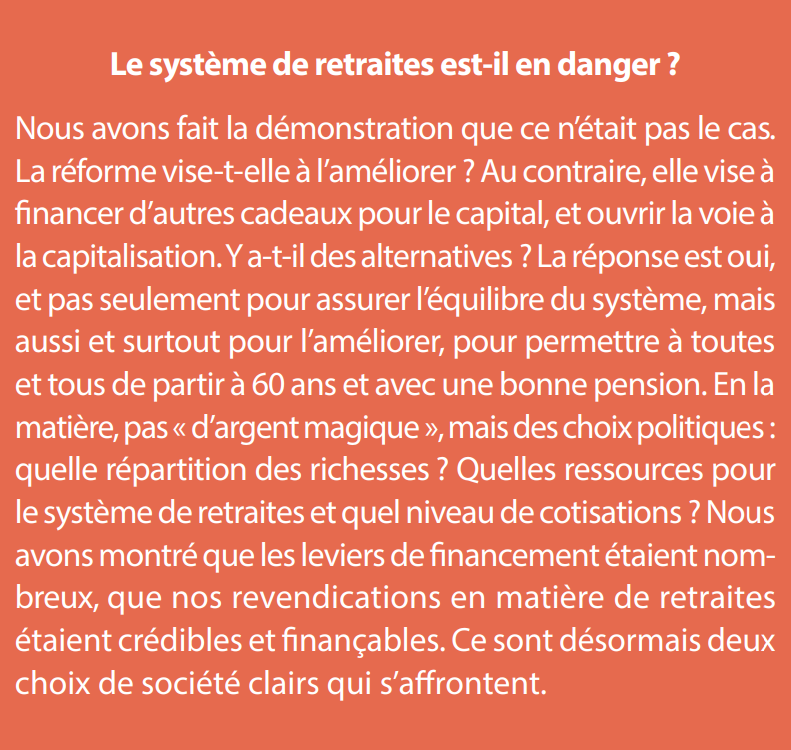

Ces propositions sont finançables à une condition simple : que les ressources du système de retraite augmentent.

Comment nous voulons le faire ? En augmentant la part de la valeur ajoutée qui revient au travail face au capital.

Rappelons que par rapport à 1982, la part des salaires dans la valeur ajoutée a baissé de 8,7 points, soit l’équivalent de 112 milliards d’euros. Les points suivants de cette note détaillent les mesures de financement possibles pour notre système de retraite. Le constat est clair : financer un système de retraite de qualité, juste et solidaire est un choix politique ; ne pas le faire en est un également.

1. Hausse des salaires : une augmentation des ressources à court terme

À court terme, augmenter les salaires augmente les ressources L’augmentation des salaires est indispensable en soi, pour répondre aux besoins, pour préserver le pouvoir d'achat face à l'inflation, pour reconnaître les qualifications et pour garantir de bonnes retraites.

Concernant le financement des retraites, elle permet des cotisations supplémentaires à court terme. En revanche l'indexation des pensions sur les salaires que nous revendiquons, entraîne des dépenses supplémentaires pour éviter un décrochage du niveau de vie des retraités.

À court terme, dans le système actuel (sans indexation des pensions sur les salaires) cela représente par exemple : 9 milliards d’euros de cotisations supplémentaires pour la branche retraites pour une hausse des salaires de

5 % dans le privé ; 1,25 milliard d’euros de cotisations retraites pour une hausse du point d’indice de 5 %.

Si le point d’indice avait suivi l’inflation depuis 2010, cela ferait 5 milliards d’euros de cotisations supplémentaires dans les conditions actuelles.

À moyen terme, les hausses de salaires augmentent les dépenses de retraite

Au fur et à mesure que les bénéficiaires de ces augmentations de salaires partent en retraite, des pensions plus élevées doivent être versées. Le montant des pensions dépend du salaire touché durant la carrière.

Les hausses de salaires seules ne suffisent donc pas à équilibrer le système que nous appelons de nos vœux.

2. La création d’emplois : un élément central pour le financement des retraites

Pour cela, le premier élément est le nécessaire développement de l’emploi public pour répondre aux besoins sociaux déjà identifiés (dans le secteur de la santé par exemple).

L’autre mesure importante est la réduction du temps de travail.

Augmenter l'emploi public augmente les recettes

La première réponse peut donc venir de l’emploi public :

- 100 000 emplois dans la Fonction publique hospitalière entraînent un surplus de cotisations de 1,5 milliard d’euros pour les retraites ;

- 100 000 emplois dans la Fonction publique territoriale entraînent un surplus de cotisations de 1,2 milliard d’euros pour les retraites.

Du côté de la Fonction publique d’État, elle ne génère pas de recettes supplémentaires puisque leur régime de retraite est par construction équilibré.

Réduction du temps de travail : l'arme de création massive d'emplois dans le privé

Comme nous l’avons déjà montré, la réduction du temps de travail est la politique de l’emploi la plus efficace :

- 100 000 emplois supplémentaires dans le secteur privé au salaire médian rapporteraient 800 millions d’euros de cotisations retraites ;

- On estime à environ 1,7 million le nombre d’emplois privés qui pourraient être créés avec le passage aux 32 heures dans le privé, soit 13,6 milliards d’euros de cotisations retraites supplémentaires.

Qui dit baisse du chômage dit économies sur l’assurance chômage !

La baisse du chômage se traduira également en une baisse des dépenses d’assurance chômage. Se pose alors la question de l’affectation de ce surplus, que l’on fléchera en direction des retraites.

Le chiffrage en la matière est clair : 1 million d’emplois supplémentaires, c’est 10 milliards d’économies pour l’Unedic et pour l’État.

3. En finir avec les exonérations de cotisations 84 milliards d'euros d'exonérations dont

18,4 milliards pour les retraites

Les exonérations de cotisations se chiffrent à près de 85 milliards d’euros pour 2023 dont 18,4 rien que pour la branche vieillesse.

Les exonérations de cotisations sont compensées pour l’essentiel : cela signifie qu’elles ne pèsent pas sur le budget des différentes branches de la Sécurité sociale mais sur celui de l'État. Concernant les 18,4 milliards d’euros d’exonérations de la branche vieillesse, 2,5 milliards d’euros ne sont pas compensés par l’État à la Sécurité sociale.

Autrement dit, les exonérations de cotisations vont coûter directement 2,5 milliards d’euros au système de retraite pour 2023. Pour les 15,9 autres milliards d’euros, c’est l’État qui subit une perte puisqu’il compense la perte pour la Sécurité sociale. C’est le principe de la loi Veil de 1994.

Comment utiliser ces fonds ? Un choix politique

Si on revient sur les exonérations de cotisations retraites c’est donc l’État qui va récupérer 15,9 milliards d’euros.

On peut se dire que l’État pourrait décider d’allouer ces 15,9 milliards d’euros au système de retraites. L’opération serait neutre pour l’État et le système de retraites aurait lui 15,9 milliards d’euros de recettes supplémentaires.

Cela pose néanmoins plusieurs questions :

- Tout d’abord, on sort du principe de financement des retraites par la cotisation pour le financer via la fiscalité ;

- Il y a un risque de déresponsabiliser les employeurs en faisant reposer le financement des retraites sur le contribuable plutôt que d’augmenter les cotisations sans perte de salaire, ce qui ferait payer directement les profits. Si l’État doit injecter ces milliards d’euros par an dans le système de retraites, c’est parce que les cotisations retraites sont insuffisantes. Or, c’est aux entreprises de payer ces cotisations. Cela ne veut évidemment pas dire qu’il faut maintenir les exonérations ! Cela pose simplement la question de l’utilisation de ces fonds. Cet argent économisé par l’État pourrait être investi dans nos services publics et financer l’embauche de fonctionnaires par exemple.

4. Mettre à contribution les revenus du capital

Mettre à contribution les revenus du capital et notamment les dividendes peut être une source de recettes importantes très rapidement du fait du poids de la rémunération du capital dans notre économie.

En 2021, les dividendes nets étaient de 50 milliards d’euros. Avec une cotisation à 28 % comme le taux de cotisations retraites sur les salaires, cela fait 14 milliards d’euros de recettes supplémentaires.

C’est un chiffre minoré car la comptabilisation des dividendes pose des problèmes du fait de l’opacité des montages financiers.

Cela peut-être une très bonne solution, notamment pour couvrir des déficits importants temporaires, liés à des évènements particuliers comme ce fut le cas avec la crise Covid.

De manière plus générale, nous souhaitons que les dividendes disparaissent ou au moins soient réduits à peau de chagrin. Difficile donc de faire reposer de manière pérenne le financement sur les dividendes. On pourrait aboutir à une situation paradoxale où nous aurions besoin d’une hausse des dividendes pour équilibrer le système de retraites !

Les dividendes sont issus de la part de la valeur ajoutée qui ne va pas au travail. Logiquement, si nous parvenons à imposer au capital des créations d’emplois via les 32 heures, des hausses de salaires et une hausse de l’investissement, les profits et les dividendes seront fortement réduits. L’essentiel est d’agir en amont, au niveau du partage de la valeur ajoutée, plutôt que de taxer et corriger en aval.

5. Élargir l’assiette des revenus soumis à cotisations

Aujourd’hui, les employeurs multiplient les modes de rémunération alternatifs (prime de partage de la valeur, intéressement, participation) pour ne pas s’engager sur le salaire de base et pour profiter de cotisations réduites, voire nulles !

Augmenter l’assiette des revenus soumis à cotisations salariés et employeurs (intéressement, participation, épargne salariale, épargne retraite) rapporterait 3 milliards de cotisations retraites supplémentaires et de 3 milliards de cotisations pour les autres branches, que l’on pourrait affecter aux retraites.

Il est aussi nécessaire de déplafonner les cotisations pour les salaires au-dessus de 27 500 euros par mois (8 plafonds de la Sécurité sociale), ce qui générerait 1 milliard d’euros de cotisations supplémentaires.

6. Augmenter les salaires et le taux de cotisation retraite : l’axe central de notre stratégie de financement

Gagner des hausses de salaire pour le salaire socialisé L’augmentation du taux de cotisations est également un élément de partage de la valeur ajoutée puisqu’elle vient en supplément (au moins en partie) du salaire brut. Notre objectif est d’augmenter le salaire socialisé des salariés.

L’augmentation du taux de cotisations a l’avantage de générer des recettes nouvelles immédiatement pour la retraite, sans que cela n’engendre aucune dépense supplémentaire pour le système.

À court terme, un déficit de 12 milliards peut être résorbé tout simplement avec une augmentation du taux de cotisations de 0,8 point :

- Pour un Smic actuel, ça représente 7 euros par mois de cotisations salariales et 7 euros de cotisations patronales (si partage à 50/50) ;

- Pour un Smic à 2 000 euros comme le revendique la CGT, cela représente 8,25 euros de cotisations salariales et 8,25 euros de cotisations employeurs ; Pour un salaire à 2 500 euros bruts, ça représente 10 euros par mois de cotisations salariales et 10 euros de cotisations patronales (si partage à 50/50). À moyen terme, augmenter le taux de cotisations retraites (tout en augmentant les salaires) de 2 points de cotisations représente 30 milliards d’euros de recettes.

À retenir : un point de cotisation c’est 15 milliards d’euros de recettes, soit 10 euros par tranche de 1 000 euros de revenus bruts.

Sans hausse des cotisations, place à la capitalisation

D’ores et déjà la dégradation du système de retraite se traduit par un supplément d’effort pour nombre de salariés via la retraite par capitalisation. La baisse ou le maintien de la part des dépenses du système de retraites dans le PIB est donc un leurre. Les besoins sont criants en matière de retraites, et c’est le privé qui prendra le relais si la réforme passe.

L’hypocrisie du gouvernement est telle qu’il subventionne indirectement l’épargne retraite puisque les montants versés sur un plan d’épargne retraite sont déductible du revenu.

Ainsi, quelqu’un qui a un revenu fiscal de 40 000 euros annuel et qui verse 4 500 euros sur un plan épargne retraite voit son impôt sur le revenu diminué de 1 500 euros. Les économies réalisées sur le système de retraites sont donc en partie compensées par des dépenses fiscales !

On aboutit à un système à deux vitesses entre celles et ceux qui peuvent épargner pour leur retraite et celles et ceux qui n’en ont pas les moyens. Cela montre que les Français sont prêts à cotiser davantage puisqu’ils y consacrent déjà des sommes importantes… via leur épargne ! Contre cette individualisation, la cotisation est ce qui permet de défendre un système collectif, juste et solidaire.

7. Mobiliser les excédents de la Sécurité sociale pour les retraites

Des marges de manœuvre avec la Caisse d'amortissement de la dette sociale (Cades)

La Cades aura remboursé la « dette sociale » en 2033. Elle aurait dû s’éteindre en 2024, avant un transfert de dette de 136 milliards d’euros liés à la crise Covid. Les ressources qui sont accaparées par la Cades représentent environ 20 milliards d’euros par an.

On pourrait ainsi transformer la Contribution au remboursement de la dette sociale (CRDS) et une part de la CSG en cotisations retraites, ce qui viendrait immédiatement abonder les caisses.

Des excédents à mobiliser pour les retraites

Contrairement à une idée répandue, la Sécurité sociale ne sera pas en déficit de 7 milliards d’euros en 2023, mais en excédent de 13 milliards d’euros une fois tenu compte du désendettement de 20 milliards d’euros. Même avec 12 milliards de déficit sur les retraites 2030, la Sécurité sociale prise dans son ensemble serait en excédent.

Si on tient compte des différentes mesures discutées dans cette note (augmentation de salaires, augmentation de l’emploi), ce sont des milliards d’euros d’excédents supplémentaires qui seront générés pour la Sécurité sociale, puisque les dépenses des autres branches de la Sécurité sociale ne dépendent pas du niveau des recettes. Ces excédents pourraient être utilement mobilisés pour nos retraites.

Pour toutes ces raisons, l'intersyndicale appelle à une journée de mobilisations et de grève à travers tout le pays le 7 mars prochain.